İhracatçı kurdaki dalgalanmadan nasıl etkileniyor?

Türkiye’nin her 100 Dolarlık ihracatında 65 Dolarlık bölüm ithal girdilerden oluşuyor.

Sanayi ürünleri ihracatının içinde belirli miktarda ithal girdi bulunuyor. Hiçbir sanayici bütün girdileri yerli malı olan sanayi ürünü üretmez. Çünkü bir takım girdiler başka ülkelerde daha ucuza üretilir. Bununla birlikte bir ülkenin ihracata konu olarak ürettiği sanayi ürünü içinde yerli girdi payı ne kadar yüksekse kurdan etkilenmesi o kadar az olur.

İhracata konu olan bir sanayi ürünü kabaca şöyle bir bileşimle üretiliyor:

Sanayi ürünü imalatı = Yerli girdiler + İthal girdiler + İşgücü + Sermaye[1]

Bu denklemde genellikle yabancı parayla ifade edilebilecek iki faktör bulunuyor: (1) İthal girdiler, (2) Sermaye (dış kredi kullanımı.) Her ne kadar yerli girdilerin içinde de bir miktar ithal girdi olabilirse veya işgücünün bir bölümü de dışarıdan alınmış olabilirse de bu tür durumları istisnai kabul ederek dışarıda bırakıyoruz. Bu denklemde yerli girdiler ve işgücü de enflasyondan etkilenir.

Türkiye’nin ihracatının yüzde 90’ı sanayi ürünlerinden oluşuyor. Türkiye’nin her 100 Dolarlık ihracatında 65 Dolarlık bölüm ithal girdilerden oluşuyor. Şimdi buradan hareketle yukarıdaki denklemi sayısal bir örneğe dönüştürelim.

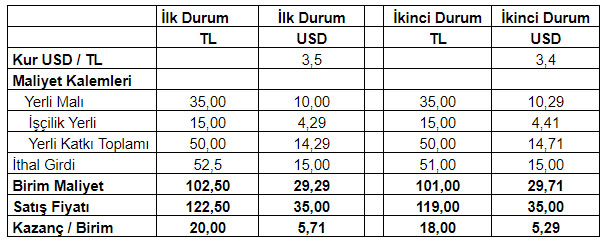

Önce tablonun ilk durum başlıklı bölümlerine bakalım. Dolar / TL kuru 3,5 TL olsun. Bir işletme bir ürünü birim başına 15 Dolarlık ithal girdi (15,00 x 3,50 = 52,50 TL) ve (35,00 TL’si malzeme, 15 TL’si işçilik olmak üzere) 50 TL’lik yerli girdi kullanarak üretiyor olsun. Bu durumda bu işletmenin ürettiği malın birim maliyeti (52,50 + 50,00 =) 102,50 TL (29,29 Dolar) eder. Diyelim ki bu işletme bu malı 35 Dolara ihraç ediyor olsun. Bu durumda bu ihracatçının kazancı birim başına 20 TL (5,71 Dolar) olacaktır.

Şimdi de tablonun ikinci durum başlıklı bölümlerine bakalım. Diyelim ki Dolar / TL kuru 3,50’den 3,40 TL’ye düşmüş olsun. Bu durumda bu ihracatçının ithal maliyeti (15 x 3,40 =) 51 TL’ye düşmüş olacak buna karşılık satış geliri de (35 x 3,40 =)119 TL’ye gerilemiş olacaktır. Bu durumda bu ihracatçının kârı (119,00 – 101,00 =) 18 TL’ye düşmüş olacaktır. İhracatçı, ithalatçıya kabul ettirebilirse kaybını karşılamak için satış fiyatını birim başına 36,00 Dolara artırır, razı edemezse kaybı sineye çekmek zorunda kalır.

Şimdi de enflasyonun etkisini inceleyelim.

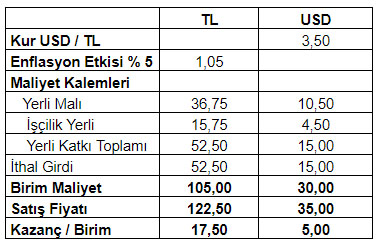

İlk tablonun ilk bölümlerini alalım ve bu kez kurda hiçbir değişme olmadığı halde enflasyondaki yükselme nedeniyle yerli malı girdi fiyatlarının ve işçi ücretlerinin arttığını ve 50 TL olan birim başına yerli katkı ödemesinin 52,50 TL’ye yükseldiğini varsayalım. Bu durumda üretilen malın birim maliyeti (52,50 + 52,50 =) 105,00 TL’ye yükselecektir. Bunun karşılığı 30,00 Dolar eder. İhracatçı bu ürünü 35 Dolara sattığı için birim başına 5,00 Dolar kazanç elde eder. Birim başına kazancı ilk duruma göre (5,71 – 5,00 =) 0,71 Dolar azalmış olur. Bu durumda eğer ithalatçıya kabul ettirebilirse satış fiyatını 0,71 dolar artırır, kabul ettiremezse daha az kazanca razı olarak devam eder.

*Bu yazı ilk kez mahfiegilmez.com'da yayımlanmıştır.

[1] Ekonomide sermaye; karşılığı faiz olan parasal ya da ayni faktördür. Ticaret ve muhasebede ya da gündelik yaşamda kullanılan ve iş sahibinin işletmeye koyduğu nakdi ya da ayni katkıdan çok daha geniştir.